積立NISA(つみたてNISA)は、多くの日本人にとって投資を始める良い方法として知られています。税制優遇があるため、資産形成に適した制度と思われがちですが、実はそのまま飛び込む前に考慮すべき点がいくつかあります。この記事では、「積立NISAはやめたほうがいい」と言われる理由について深掘りしてみましょう。さあ、投資の世界へと足を踏み入れる準備はできていますか?

積立NISAとは何か?

まず、積立NISAが何であるかを簡単におさらいしましょう。積立NISAは、日本政府が提供する少額投資非課税制度の一つです。年間40万円までの投資が非課税で行えるという魅力があります。しかし、これは投資信託に限定されており、投資を開始する際にはいくつかの制約が伴います。

積立NISAをやめたほうがいい4つの理由!

資産形成に時間がかかる?

積立NISAは長期的な資産形成に向いていますが、それはすぐに資産が増えるという意味ではありません。どちらかと言えば、じっくりと時間をかけて資産を増やすことが期待されます。例えば、以下の表を見てください。

| 投資期間 | 年間利回り | 終了時の資産額(元本100万円の場合) |

|---|---|---|

| 5年 | 3% | 約115万円 |

| 10年 | 3% | 約134万円 |

| 20年 | 3% | 約181万円 |

ご覧の通り、資産が目に見えて増加するためには、かなりの時間が必要となります。短期的な利益を求める人には不向きかもしれませんね。

投資信託にしか投資できない?

積立NISAでは、投資可能な商品が投資信託に限られています。つまり、個別株や他の金融商品に投資したい場合は、この制度を利用することができません。これにより、投資の選択肢が制限されてしまいます。多様なポートフォリオを組みたい方にはやや不便です。

元本割れのリスクがある?

投資には常にリスクが伴いますが、積立NISAも例外ではありません。金融庁が基準を満たす投資信託を購入できるとはいえ、元本保証がないため、投資した額を下回る可能性があります。特に市場が不安定な時期には、元本割れのリスクが高まることがあります。

一般NISAと比べて非課税枠が少ない?

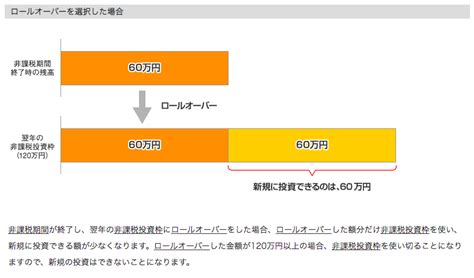

積立NISAの年間非課税投資枠は40万円であり、一般NISAの120万円と比較すると少ないです。より大きな投資を考えている方にとっては、この制限が魅力を削ぐ要因となるかもしれません。

よくある質問(FAQ)

積立NISAと一般NISA、どちらが自分に合っている?

積立NISAは長期的な資産形成に向いているのに対し、一般NISAは短期的に大きな利益を狙うことが可能です。自身の投資目的や期間に応じて選択することが重要です。

元本割れのリスクを減らす方法はあるの?

リスクを減らすためには、分散投資が基本です。複数の投資信託に分けて投資することで、特定のリスクを軽減できます。

積立NISAを途中でやめることはできる?

はい、積立NISAは途中でやめることが可能です。しかし、非課税枠を最大限利用するためには、長期的に続けることが推奨されます。

積立NISAの口座はどこで開設するのが良い?

多くの金融機関で積立NISA口座を開設できますが、手数料やサービス内容を比較して選ぶことが大切です。例えばSBI証券や楽天証券などが人気です。

投資信託の選び方は?

投資信託を選ぶ際は、過去の実績、手数料、投資方針などを考慮に入れることが重要です。自分の投資スタイルに合ったものを選びましょう。

積立NISAの非課税期間はどのくらい?

積立NISAの非課税期間は最長20年間です。この期間中は、投資で得た利益に対して税金がかかりません。

結論

積立NISAは、長期的な資産形成を目指す上で非常に有効な制度です。しかし、短期的な利益を狙う方や、投資信託以外の商品に興味がある方には不向きな場合があります。自身の投資目的とスタイルをしっかりと考慮し、慎重に選択しましょう。